¿Alguna vez te has parado a pensar qué pasa con el dinero que tienes en el banco? Lo más probable es que esté ahí, parado, mientras la inflación se lo come poco a poco. «Dejar el dinero parado en el banco es como perder dinero», esta frase la escuché muchas veces y fue la que me hizo, hace ya un tiempo, ponerme manos a la obra para ver qué podía hacer. Me lancé a la aventura de la inversión y, la verdad, me ha cambiado la visión sobre mis finanzas personales.

Si estás en el mismo punto que yo, con ganas de que tu dinero trabaje para ti, pero sin saber por dónde empezar, no te preocupes. Aquí te cuento mi recorrido, paso a paso, para que puedas inspirarte y dar tú también el salto de forma segura y consciente. La clave, en mi opinión, es la información y la paciencia. Sin una, no puedes tomar decisiones; sin la otra, te frustrarás antes de tiempo. ¿Por qué me he lanzado a hacer este artículo? Porque últimamente mucha gente me ha hecho la pregunta: tú que haces de todo, ¿inviertes en bolsa? Pues aquí la respuesta…Así tengo un artículo para pasarles cuando me pregunten jeje 😉

- Paso 1: ¿Cuál es la mejor opción para invertir?

- Paso 2: Crear un plan de ahorro e inversión

- Paso 3: Elegir el tipo de inversión y analizar los datos

- Paso 4: Elegir la mejor plataforma para invertir

- Paso 5: ¿Cuál es el mejor fondo indexado?

- ¿Y por qué invertir en SICAVs? Una inversión activa

- Mi conclusión: No es una carrera de velocidad

Paso 1: ¿Cuál es la mejor opción para invertir?

Lo primero que hice, como cualquiera que se inicia en algo, fue investigar. Quería conocer las diferentes formas de invertir y ver cuál se ajustaba mejor a mi perfil. Hay muchas opciones, diría que casi infinitas, desde las más conservadoras hasta las más arriesgadas. Aquí te resumo algunas de las más comunes, aunque yo me centré en dos que me parecieron muy interesantes para un principiante: los fondos indexados y las SICAVs.

- Cuentas de ahorro y depósitos: La opción más segura. Ganas un interés fijo por dejar tu dinero, pero la rentabilidad suele ser muy baja y a veces ni siquiera supera a la inflación. Es más una forma de proteger tu capital que de hacerlo crecer. Esta es la típica cuenta corriente que tenemos todos. Yo también la tengo.

- Acciones: Compras una pequeña parte de una empresa y te conviertes en su dueño. La rentabilidad puede ser alta, pero el riesgo también lo es, ya que dependes de cómo le vaya a esa única empresa. Requiere mucho tiempo y conocimiento si quieres tener éxito. Esta es la del Lobo de Wall Street, la que todo el mundo conoce.

- Fondos de inversión: Un grupo de expertos invierte el dinero de muchos en diferentes activos (acciones, bonos, etc.), lo que diversifica el riesgo. Los fondos indexados son un tipo de fondo de inversión con unas características muy concretas que veremos ahora, que me parecen ideales para empezar.

Paso 2: Crear un plan de ahorro e inversión

Aquí es donde entra la parte más importante y, a mi parecer, más aburrida pero fundamental: la planificación. La base de todo mi plan de inversión es una regla muy simple: del resultado de mi salario neto menos mis gastos fijos, destinaré el 20% a la inversión. Es una visión conservadora (puede que resulta en solo el 7 u 8% de tus ingresos), sí, pero me ayuda a ser constante y a que la inversión se convierta en un hábito, que es lo realmente importante a largo plazo. Si tú eres más «aventurero», puedes subirlo. Sin un plan, es fácil perder el foco y dejarlo en cuanto vengan mal dadas.

Si quieres hacer tus propias simulaciones y ver cómo podría funcionar en tu caso, te dejo esta hoja de cálculo que te puede venir de perlas 👇🏾

Paso 3: Elegir el tipo de inversión y analizar los datos

Una vez tuve claro mi plan, me decidí por los fondos indexados como mi punto de partida. ¿Por qué? Porque son una forma de inversión pasiva muy eficiente.

Un fondo indexado es como una cesta de la compra que replica un índice de la bolsa, por ejemplo, el S&P 500. El gestor no busca «ganar» al mercado (lo que se conoce como gestión activa), simplemente copia su comportamiento. Esto hace que sus comisiones sean bajísimas. ¿Y por qué es tan interesante? Pues porque los estudios demuestran que a largo plazo, la mayoría de los gestores activos no consiguen superar a sus respectivos índices.

¿Qué es y cómo funciona un fondo indexado?

Sigo con el ejemplo del S&P500 para explicar cómo funciona un fondo indexado. Este índice simplemente marca lo que han crecido o decrecido las 500 empresas más grandes de Estados Unidos. Sí, ahí están Apple, Microsoft, NVIDIA, Alphabet (Google), Amazon, Meta, etc. Así que este índice te dirá en cuánto han crecido o decrecido esas empresas en el tiempo. Por ejemplo, este índice marcó un 14.78% de crecimiento en el 2024, lo que significa que si hubieras invertido 10.000€ el 1 de enero de 2024, habrías ganado 1478€ ese año. Una paga extra.

Pues bien, lo que hace un fondo indexado es seguir lo máximo posible este índice. De tal manera que ni gana ni pierde al mercado. Simplemente lo replica. Esto, para los inversores menos experimentados es una maravilla, porque hace que no tengas que preocuparte en la gestión de la inversión, solo en seguir la marcha del índice y de las empresas del mismo. Además, como el gestor tiene que hacer bastante menos actividad, las comisiones son mucho más bajas.

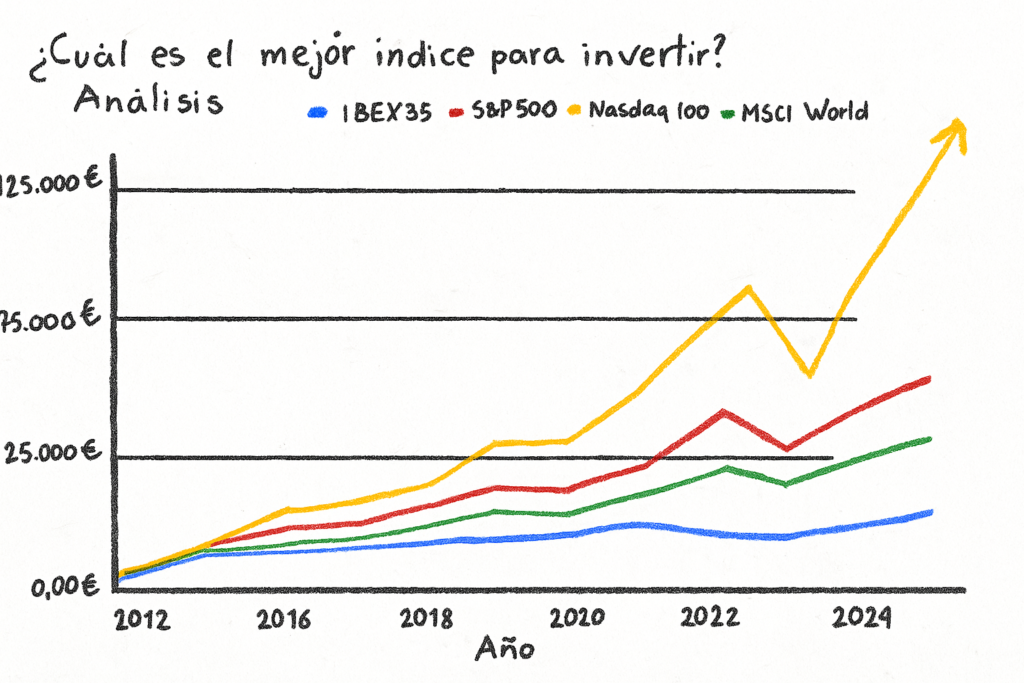

¿Cuáles son los mejores índices para invertir?

Para entender el potencial, hice un análisis de cómo se habían comportado diferentes índices a lo largo de los años. Aunque los datos pueden ser tediosos, su conclusión es clara: en el largo plazo, los índices de las grandes economías han ofrecido rendimientos muy interesantes.

Si estás en móvil y no ves bien la tabla, clica aquí para verla en grande (o gira el móvil 😉). Tienes también una gráfica más abajo.

| Año | IBEX35 | S&P 500 | Nasdaq 100 | Euro Stoxx 50 | MSCI World | Bovespa | China 50 |

|---|---|---|---|---|---|---|---|

| 2011 | -12,63% | 0,00% | 2,70% | -17,06% | -7,62% | -18,11% | -18,70% |

| 2012 | -4,66% | 13,41% | 16,82% | 13,79% | 13,19% | 7,39% | 11,30% |

| 2013 | 21,41% | 29,61% | 34,99% | 17,95% | 24,08% | -15,49% | -14,84% |

| 2014 | 3,66% | 11,39% | 17,94% | 1,20% | 2,92% | -2,91% | 62,18% |

| 2015 | -7,15% | -0,73% | 8,43% | 4,49% | -2,77% | -13,31% | -6,71% |

| 2016 | -2,01% | 9,54% | 5,89% | 0,08% | 5,32% | 38,94% | -7,09% |

| 2017 | 7,40% | 19,42% | 31,52% | 6,48% | 19,41% | 26,86% | 32,35% |

| 2018 | -15,01% | -6,24% | -1,04% | -14,77% | -10,44% | 14,94% | -21,39% |

| 2019 | 11,82% | 28,88% | 37,96% | 25,55% | 25,10% | 31,58% | 38,47% |

| 2020 | -15,45% | 16,26% | 47,59% | -4,72% | 14,84% | 3,00% | 23,10% |

| 2021 | 7,93% | 26,89% | 26,63% | 20,55% | 20,08% | -11,92% | -11,25% |

| 2022 | -5,56% | -19,46% | -32,96% | -11,90% | -19,57% | 4,69% | -17,16% |

| 2023 | 22,76% | 24,24% | 53,82% | 19,19% | 21,76% | 22,28% | 7,69% |

| 2024 | 14,78% | 23,32% | 24,87% | 7,69% | 17,00% | -10,36% | 17,47% |

| Total | 1,95% | 12,61% | 19,65% | 4,89% | 8,81% | 5,54% | 6,82% |

| Ganancia 10.000€ | 12.852,70 € | 46.823,58 € | 103.054,60 € | 18.611,17 € | 29.960,31 € | 20.160,37 € | 23.564,43 € |

Por eso, elegí el S&P 500 (las 500 empresas más grandes de Estados Unidos) y el MSCI World solo en Europa (las 400 empresas más importantes de Europa en bolsa) para mi estrategia, buscando una diversificación inteligente y práctica.

- No elegí el Nasdaq100 porque tiene mucha volatilidad al incluir solo empresas de tecnología (menos diversificación).

- El China50 no lo elegí por razones éticas propias (invierten en empresas que no cumplen con los tratados ambientales y de derechos humanos)

- El Bovespa es interesante como mercado emergente (Brasil), pero lo dejaré para más adelante.

- El Euro Stoxx no lo elegí porque con el MSCI World de Europa ya he cubierto esa zona geográfica y además tiene mejor rentabilidad.

- El IBEX35 da una rentabilidad muy pobre.

Paso 4: Elegir la mejor plataforma para invertir

No todos los bancos son iguales para invertir. Para un principiante, es clave encontrar una plataforma con buenas condiciones y que no te meta unas comisiones altísimas. Después de mucho comparar, me decidí por MyInvestor. Reconozco que abrir la cuenta no fue un camino de rosas (hay que seguir unos pasos), pero las ventajas que ofrece para este tipo de inversión merecen la pena. Sin olvidarnos, claro, de que es una plataforma con mucha trayectoria en este tipo de productos, lo que siempre da tranquilidad.

Podría date una chapa tremenda de por qué elegir MyInvestor, pero en una frase te resumo lo más importante: Es segura (regulada por la CNMV) y no te cobra nada por invertir en fondos indexados.

Paso 5: ¿Cuál es el mejor fondo indexado?

Ya tenía el tipo de inversión, el plan, los índices y la plataforma. Ahora tocaba elegir el fondo indexado específico que seguiría mis índices. Aquí tienes los puntos clave que tuve en cuenta, y te sugiero que hagas lo mismo:

- Gestora fiable: Que tenga un historial sólido y una operativa referente.

- En euros: Para no pagar comisiones por cambio de divisa, lo que a la larga suma un buen pico de dinero que pierdes.

- Comisiones bajas: Por debajo del 0,1% es lo ideal.

- Sin comisiones de entrada y salida: Que no te penalicen por invertir o por retirar el dinero cuando lo necesites.

- Tasa de seguimiento del índice: Que sea la mínima posible para asegurarte de que el fondo realmente replica bien el índice.

- Reinversión de dividendos: Para que las ganancias se reinviertan automáticamente y tu capital crezca más rápido gracias al interés compuesto.

- Diversificación: Que se invierta en todas las empresas del S&P 500 (o del índice que elijas) para reducir el riesgo.

Con estos filtros, es mucho más fácil encontrar el fondo que mejor se adapte a ti. En mi caso, los dos que elegí son:

- IE00BYX5MX67 para el S&P500

- IE00BYX5MD61: para el MSCI en Europa.

¿Y por qué invertir en SICAVs? Una inversión activa

Aquí es donde entra la segunda parte de mi estrategia. Además de la inversión pasiva en fondos indexados, decidí probar con las SICAVs. Una SICAV (Sociedad de Inversión de Capital Variable) es un vehículo de inversión colectiva, pero con una diferencia clave: tiene a un gestor detrás que invierte activamente para intentar superar al mercado. Es un modelo más de «liga profesional» que de «aficionado», por decirlo de alguna manera. Por eso, para mí, la clave fue encontrar un gestor en quien confiar. Con una inversión de este tipo, consigo diversificar aún mas, tengo gestión pasiva (fondos indexados) y gestión activa (con beneficios fiscales como explica ahora Luis).

Tras una pequeña investigación, me decidí por las SICAVs de Luis García Langa. Le hice algunas preguntas que me habían hecho mis amigos y conocidos, para saber si su visión encajaba con la mía. El resultado de esa mini-entrevista te lo dejo aquí 👇🏾

Luis García Langa: ¿Por qué invertir en una SICAV?

¿Qué es una SICAV y qué beneficios tiene para el inversor frente a otros modelos de inversión como una cuenta en MyInvestor con fondos indexados?

Son dos modelos de inversión muy diferentes. Una SICAV es un vehículo de inversión colectivo con ventajas operativas y fiscales para sus accionistas. Es decir, cualquier persona que compra una SICAV se beneficia (o le perjudica) un conjunto de inversiones y operaciones que hacen los gestores. En una cartera de fondos indexados, compras esos fondos sin vehiculizar, de forma independiente en función de tus ideas (o de contratos de gestión o asesoramiento).

Lo más atractivo del modelo SICAV es que hay personas detrás invirtiendo para intentar ganar a los índices más famosos: S&P 500 o MSCI World (la bolsa). Pero hay muchos que alzan su voz diciendo que esto no pasa nunca y que es un timo para que los agentes de inversión y el banco se lleven pasta. ¿Qué les dirías a esas personas aún celosas de la inversión activa?

Que lo bueno de la inversión en estos vehículos es que es muy transparente, es fácil ver la evolución, comparar, ver servicios añadidos… Yo no critico los fondos pasivos (o indexados), también es una buena opción, pero el intentar ganar a los índices y conseguirlo, a largo plazo da mucha rentabilidad extra. Ojo, eso es atractivo, pero la fiscalidad también lo es y mucho: toda la operativa que hace la SICAV tributa al 1%, ese “diferimiento” (porque cuando vendes la SICAV, sí la vendes, sí pagas) da rendimiento económico.

Esta es más de actualidad: ¿Cómo nos puede ayudar la IA a entender las inversiones actualmente y cómo las usáis vosotros? ¿Crees que pueden servirnos también para formarnos financieramente?

La IA es una gran herramienta no solo para el inversor, también lo es de análisis y gestión. Reduce el tiempo de trabajo: leer informes de empresas, comparar diferentes presentaciones, buscar características de empresas o fondos, agregar carteras… Todo lo que hacíamos humanos abriendo y leyendo informes tediosos, ahora lo hace la IA, pero casi sin límite de tiempo. Como formación, aquí ya es más parecido a Google. Claro que te puede buscar conceptos, resumir vídeos, formaciones, posiblemente lo optimice un poco.

La última. Supón que tienes solo 10.000€ y tienes que jugar a una sola carta: ¿Dónde meterías tu dinero para ganar pasta? Entiendo que es en tus SICAVs, pero elige una y justifica la razón.

Con 10.000 euros no hay porqué elegir solo una inversión, pero si así fuera, de las tres SICAVs que hemos promovido, elegiría o bien Sidiclear (si también quiero algo de tranquilidad) y Sidigreen si lo quiero todo en bolsa. ¿El motivo? La diversificación, es la clave de la inversión a largo plazo. Posiblemente True Time a largo plazo nos dé más rendimiento, pero al estar muy poco diversificada no sería el activo que yo eligiera si solo pudiera tener uno.

Y con las respuestas, tuve claro que tenía que ir con ellos. ¡Voilà! Resaltar también que al tener una inversión ética (no invierten en armas, apuestas, privatización de servicios esenciales, etc.) hace que estés más tranquilo con dónde está tu dinero y para qué se usa. En definitiva, las SICAVs pueden ser un complemento muy interesante para tu inversión pasiva, si encuentras un gestor de confianza.

Mi conclusión: No es una carrera de velocidad

Invertir no es un atajo para hacerte millonario de la noche a la mañana, es una maratón. Es un viaje que requiere constancia, información y, sobre todo, paciencia. Con 32 años, no me estoy haciendo millonario, pero estoy sentando las bases para tener un capital interesante y que me de tranquilidad de cara a mi jubilación y a la segunda parte de mi vida (a partir de los 50 tacos). Por eso, mi plan es seguir invirtiendo cada mes, sin importar lo que haga el mercado, siguiendo una estrategia que me permite dormir tranquilo por las noches.

Mis números invirtiendo en fondos indexados

En este espacio compartiré qué tal me va a mi mes a mes con mis inversiones y lo que voy ganando como experimento. Todo el resumen de mis operaciones y rentabilidades ⤵️

[01/09/2025] 150€ invertidos en el S&P500 con el fondo de más arriba y 50€ en el MSCI Europe de más arriba.

Si tienes cualquier duda, no te cortes. Puedes escribirme por cualquier red social o a julifendez@gmail.com y hablamos, te aconsejo y nos echamos un café virtual o en persona (si están en Madrid) para hablar de estos temas 😉